Rund vier Millionen Haushalte hierzulande gönnen sich den Komfort einer Haushaltshilfe. Wer eine solche Putzfrau, einen Babysitter, Gärtner oder Kinderbetreuer für wenige Stunden in der Woche beschäftigt, wird automatisch ein Arbeitgeber mit allen dazugehörigen Verpflichtungen. Dazu zählen vor allem die Versicherungen, die bei einem solchen Arbeitsverhältnis zur Absicherung des Arbeitnehmers aber auch des Arbeitgebers nicht fehlen dürfen.

Ohne geht es nicht: die Unfallversicherung ist eine Pflichtversicherung

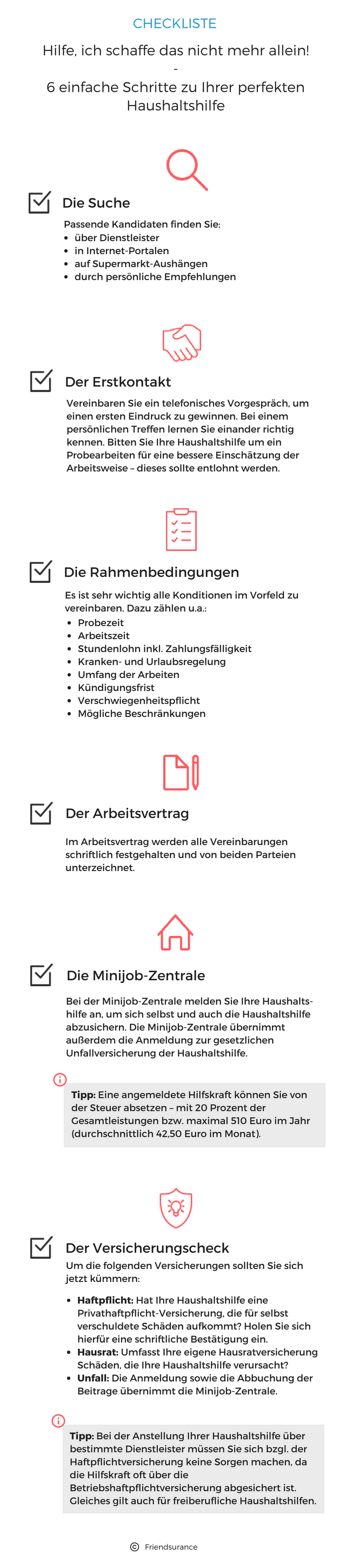

Nach dem Sozialgesetzbuch (SGB VII) sind alle, die in einem privaten Haushalt beschäftigt werden, unfallversichert. Dafür muss der Arbeitgeber zwingend die Haushaltshilfe oder Reinigungskraft bei der jeweiligen Unfallkasse melden. Jedes Bundesland besitzt eine eigens zuständige Unfallkasse. Über die Minijobzentrale kann jeder Privathaushalt seinen Minijobber bis 450,- € völlig unkompliziert mittels eines simplen Haushaltsscheck-Verfahrens anmelden. Diese Zentrale kümmert sich außerdem um das Kassieren der Beiträge, die im Übrigen für Privathaushalte deutlich geringer ausfallen, als für Gewerbetreibende. Wer es verpasst, die Arbeitskraft bei der Unfallversicherung anzumelden, muss aufgrund dieser Ordnungswidrigkeit nicht nur mit einem empfindlichen Bußgeld rechnen, sondern im Schadensfall auch für die Kosten des Unfallversicherungsträgers aufkommen. Es lohnt sich also in jeder Hinsicht, seine Haushaltshilfe nicht schwarz zu beschäftigen und diese verantwortungsvoll gegen Schäden eines Unfalls abzusichern.

Die Hausratversicherung

Grundsätzlich deckt die Hausratversicherung alle Schäden ab, die durch Feuer, Leitungswasser oder Einbruchdiebstahl entstanden sind. Jeder Haushalt sollte unabhängig von der Beschäftigung einer Putzhilfe oder eines Babysitters eine solche Versicherung besitzen. Verursacht die Reinigungskraft oder der Gärtner einen Schaden, indem sie oder er etwa einen Kerze brennen lässt oder durch ein Fehlbedienen die Waschmaschine ausläuft, kommt die Hausratversicherung dafür auf. Auch wenn die Haushaltshilfe vergisst, die Tür zu verriegeln und ein Einbrecher sich mit Gewalt Zutritt zur Wohnung verschafft, darf der Versicherungsnehmer auf die Hausratversicherung bauen. Arbeitgeber erhalten dank dieser Versicherung einen hohen Schutz für kleines Geld.

Die Haftpflicht für Haushaltshilfen

Grundsätzlich sollte jede selbstständige Haushaltshilfe bzw. Reinigungskraft eine eigene Haftpflichtversicherung besitzen. Beim Erteilen des Auftrages an selbstständige Haushaltshilfen empfehlen Versicherungsexperten daher, sich dies schriftlich bestätigen lassen. Denn es kann durchaus passieren, dass der Gärtner versehentlich beim Schneiden der Hecke mit der Schere an Nachbars Auto gerät oder die Reinigungskraft den Hausflur so feucht gewischt hat, dass jemand darauf ausgerutscht. Ist die Haushaltshilfe beim Haushaltsvorstand angestellt, greift die Privathaftpflicht des Arbeitgebers. Wird die Putzhilfe über einen Dienstleister bestellt, muss dessen Betriebshaftpflicht für einen durch die Reinigungskraft entstandenen Schaden aufkommen.

Fazit: Jede im Haushalt angestellte Reinigungskraft, jeder Babysitter oder Gärtner muss bei der Unfallkasse gemeldet werden. Bei Minijobbern bis 450,- € gelingt dies am einfachsten durch die Minijobzentrale. Über die Unfallversicherung hinaus bedarf es einer guten Privathaftpflichtversicherung, denn als Arbeitgeber muss ich für die Schäden, die meine Putzhilfe bei Dritten verursacht, haften. Nicht zuletzt sichert eine Hausratversicherung Haushalte mit Reinigungspersonal ab.

Quellen:

DGUV Spitzenverband: dguv.de

Minijobzentrale: minijob-zentrale.de